Les chiffres ne mentent pas : chaque année, des milliers de propriétaires de logements meublés se retrouvent démunis devant la paperasse fiscale. Pourtant, les loyers issus de la location meublée non professionnelle (LMNP) sont considérés comme des revenus commerciaux. Cela implique une démarche précise : il faut déclarer l’activité auprès du greffe du tribunal de commerce, choisir le régime fiscal adapté (micro-BIC ou réel) et obtenir un numéro SIRET indispensable à toute formalité.

Pour entrer dans les règles, le formulaire P0i s’impose. Il doit être complété puis transmis au greffe compétent dans les 15 jours suivant la signature du bail. Beaucoup négligent cette étape ; bonne nouvelle, il reste possible de mettre ses papiers en ordre après coup, sans que cela ne tourne à la catastrophe.

Ce guide vous accompagne point par point pour remplir le formulaire P0i, mieux appréhender les conséquences fiscales du LMNP et vous conduit à la marche à suivre en cas d’oubli. Pas de panique : cette situation est loin d’être exceptionnelle.

Mode d’emploi : compléter le formulaire P0i sans se tromper

Première étape, récupérez le formulaire P0i sur le site officiel de la fonction publique ainsi que la notice explicative. Avez-vous déjà exercé une activité indépendante auparavant ? Si oui, cochez la case appropriée et indiquez votre numéro SIREN. Dans le cas contraire, signalez que c’est votre première inscription.

Poursuivez avec la partie concernant le mode d’exercice. Cette section n’est pas systématique : si vous louez seul ou en couple sous régime de communauté, vous n’aurez rien à ajouter ici. Ensuite, la partie sur la personne concernée doit être renseignée avec vos informations personnelles : nom, adresse, date de naissance, coordonnées… rien de complexe, mais prenez soin d’être exact.

Vient ensuite la déclaration d’activité. Lorsque l’adresse du logement loué correspond à votre résidence principale, vous pouvez passer directement à la case 6. Sinon, précisez la bonne adresse à la case 5. La case 6 demande la date de début de la location : c’est le bail ou, si des travaux ont précédé l’entrée du locataire, la date d’acquisition du bien. Cette information a son importance : elle conditionne l’accès à un Centre de Gestion Agréé (CGA), lequel permet de bénéficier de certains allègements fiscaux et d’éviter la majoration de 25% de l’impôt sur les bénéfices.

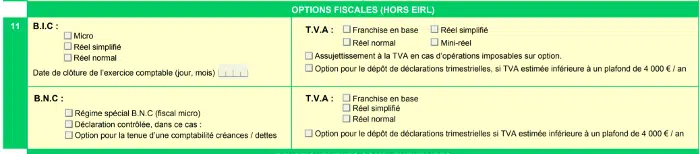

La partie « exploitation conjointe » peut être laissée vide : le P0i concerne les propriétaires seuls ou mariés sous le régime de la communauté. Ensuite, abordez la rubrique des options fiscales. Les loyers tirés de la location meublée sont imposés dans la catégorie des Bénéfices Industriels et Commerciaux (BIC). La mention « Non-Commercial Profit (NBC) » dans la case 11 ne vous concerne donc pas.

Arrive un choix déterminant dans cette fameuse case 11 : opter pour le régime micro-BIC ou le régime réel simplifié. Voyons plus loin ce que cela implique, car la décision n’est pas anodine.

Une zone du formulaire concerne la TVA. Pour une location meublée sans prestation de services, la TVA ne s’applique pas. Cochez donc la case « Franchise en base » pour signaler que vous n’êtes pas assujetti.

Conséquences sur la fiscalité LMNP : micro-BIC ou réel ?

Le choix du régime fiscal dans le formulaire P0i influence directement votre imposition. Voici les différences concrètes :

- Micro-BIC : un abattement forfaitaire de 50% est appliqué sur les loyers, couvrant les charges.

- Régime réel : vous pouvez déduire l’ensemble des charges réelles, y compris l’amortissement du bien, ce qui réduit fortement le revenu imposable.

Dans de nombreux cas, l’amortissement comptable offert par le régime réel permet de diminuer drastiquement le montant taxable, surtout si le bien est situé dans une zone urbaine tendue. Pour approfondir le fonctionnement de ce régime, n’hésitez pas à consulter notre dossier dédié. Si vous optez pour le régime réel, l’appui d’un expert-comptable simplifie la gestion des déclarations annuelles et même le remplissage du P0i ; il pourra gérer l’envoi au greffe à votre place.

Simulation avec notre comptable : service gratuit et sans engagement

Pour avancer concrètement sur votre projet LMNP, un professionnel de notre réseau peut vérifier votre situation et évaluer l’intérêt de chaque option fiscale à vos côtés.

Il suffit de programmer un entretien téléphonique pour obtenir un avis personnalisé.

Déclaration P0i oubliée : comment régulariser ?

En théorie, la déclaration doit être faite dans les 15 jours suivant le début de la location. Pourtant, nombre de bailleurs passent à côté de cette formalité. Résultat, ils ne figurent pas dans les fichiers fiscaux comme bailleurs LMNP et déclarent leurs loyers en micro-BIC, par défaut. Ce « retard » leur évite temporairement la CFE et la CVAE, deux contributions obligatoires, même si elles restent légalement dues (des précisions sont données dans notre article dédié à la fiscalité LMNP).

Bonne nouvelle : selon notre expert-comptable, il reste possible de déposer le formulaire après coup, sans pénalité, et de profiter pour choisir le régime réel, rétroactivement pour l’année en cours. À noter : si vous êtes déjà au micro-BIC et souhaitez passer au réel, la demande doit intervenir avant le 1er février pour être prise en compte la même année. En cas de doute, prenez rendez-vous avec notre partenaire pour régulariser votre situation rapidement et sereinement.

Déclarer une activité LMNP en indivision : procédure particulière

Lorsque le bien est détenu en indivision, la déclaration LMNP reste obligatoire mais le formulaire change. Ce n’est plus le P0i qu’il faut remplir, mais le formulaire FCMB.

Les détails pratiques et la notice sont disponibles sur le site officiel de la fonction publique pour cette démarche spécifique.